Depuis le 1er décembre 2017, une décision de la BRH fait obligation aux banques de passer toutes les transactions en gourdes ayitiennes. Cette mesure qui peut sembler noble, en laissant l’impression d’un souci d’ordre dans le système bancaire, peut (et même semble plutôt) avoir des répercussions dans les bourses des membres de la classe moyenne.

En effet, couplée à cette arme fatale qu’est le taux de change, cette mesure ouvre la voie à certains abus:

Comment être certain du montant qu’on devra payer une commande?

Les transactions par cartes de crédit ne sont pas effectives en temps réel. On observe souvent un décalage entre la demande d’autorisation du vendeur et la confirmation de la transaction sur le compte. Ainsi, n’est-il pas possible que le taux affiché lors de l’achat soit différent de celui utilisé lors de la confirmation de la transaction?

Les retours ne sont plus gratuits.

Lorsque nous achetions avec notre carte de crédit et que, pour une raison ou une autre, le commerce n’était pas concluant, nous avions la possibilité de demander un remboursement intégral. Maintenant, même si le vendeur nous fait un retour, nous serons quand même perdant. La faute aux 2 taux de change par banque. L’un pour l’achat et l’autre pour la vente.

Frais supplémentaires

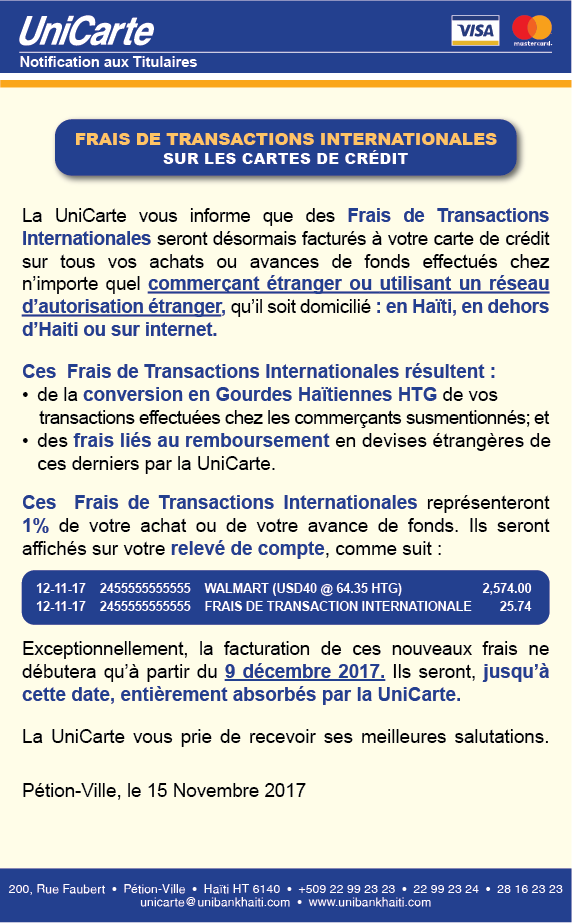

Certaines banques y rajoutent même des «frais de transactions internationales» en expliquant que c’est dû à la conversion en Gourdes et aux frais liés au remboursement en devises étrangères.

Ce n’est pas très compréhensible, mais au final, il n’est pas difficile de trouver qui perd et qui gagne. C’est ainsi que dernièrement, un client ne s’est vu remboursé que 5537.74 Gourdes pour une transaction qui lui avait coutée 5765.95 gourdes.

Évidemment, le vendeur n’y est pour rien. Il n’est même pas au courant, puisque de son côté, il ne voit que 88.5$us pour chacune de ces écritures.

Peut-on contourner cet abus ?

La crainte est que cette mesure ne soit pas revue et que, encore une fois, nos autorités nous abandonnent à notre sort. Lorsque l’on considère que les transactions en ligne (achats et ventes) se rapportant au système bancaire ayitien sont surtout faites par la classe moyenne (les plus riches ont des comptes et des cartes de banques étrangères), alors il nous faudra autant que possible éviter l’utilisation de nos comptes en $.

En réalité, ce n’est pas tant la décision de faire respecter la loi du 14 mai 2012 qui pose problème. Mais elle devrait être précédée d’autres mesures empêchant les banques d’arnaquer leurs clients.

La solution idéale (la plus logique et la plus décente, serait que la BRH fasse respecter son Taux de change. Qu’il n’y ait plus de taux relatifs aux caprices des banques et des commerçants. Cela demanderait peut-être des hommes et femmes d’État. Conscients de leur rôle de défendre la justice, mais…on ne peut pas miser là-dessus. Alors prenons quelques mesures :

- Si nous pouvons attendre de voyager pour nos achats, attendons et payons en « cash ».

- S’il est possible d’avoir une carte d’une banque étrangère, faisons-le.

- Si nous pouvons disposer d’un compte PayPal, utilisons-le.

- Si nous devons recevoir un retour pour une transaction annulée, demandons une carte cadeau que nous pourrons utiliser sans perte sur la somme.

Certes, il y aura toujours des moments où les trappes seront inévitables, mais autant que possible, trouvons d’autres chemins.